2019/1/10配信記事 Yahooニュースに私(船津)の住宅ローン相談についての記事が掲載されました。こちらも合わせてご参考くださいませ。住宅ローンの繰上げ返済で利息は減る? 返済のポイントとは?

マイホームの購入と

マイホームの購入と

住宅ローン組む際のチェックポイント

マイホームを購入する際、住宅ローンの利用はほとんどの方にとって欠かせないものといえます。神戸に限った話ではありませんが

住宅ローンは、消費者がマイホームを購入するために必要な資金を調達し、安定的に(=家を手放すことにならないように)返済し続けるための最も重要な検討事項のはずです。

それにもかかわらず、住宅販売業者や金融機関の言われるがままに住宅ローンを組んでいる方が多く、またそれらの業者では販売目標達成のために

とにかく融資を受けやすい(=金利の高い)・資金実行が早いローンなどを安易に勧めるケースも多く、住宅ローン商品の仕組みや金利変動に伴うリスクなどについて、適切な情報提供が行われているとは必ずしも言い難い状況です。

住宅ローン破綻者や返済条件変更などの相談が、神戸に限らず全国的に急増しているのも、不況の影響もありますが、こういった背景から過去に住宅ローンを正しく理解したうえで選択・利用できなかったことが原因といえます。

そこで必要となってくるのが住宅ローンの専門家である住宅ローンアドバイザーやファイナンシャル・プランナーです。これからマイホームを購入しようと考えている方にとって、中立な専門家のアドバイスは今や必要不可欠です。

皆さんもマイホームを購入する際は、物件探しから始めるのではなく、将来のライフプランをしっかり立ててから返済計画を立てましょう。

購入・ローンのチェックポイント

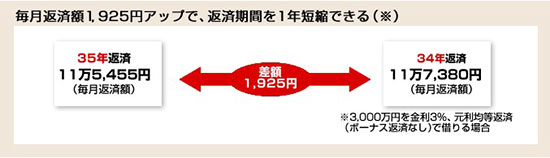

①返済期間の設定を考える

ほとんどの住宅ローンの最長返済期間は35年です。完済時の年齢を80歳前後に設定してる金融機関が多いため、40代でも35年返済で借りることは不可能ではありません。

ただし、45歳の人が35年返済を選択すると、完済時には80歳となり、定年退職後も住宅ローンの返済が続くことになります。このような場合、退職後の収入の変化も考慮して資金計画を立てることが大切です。

将来の返済リスクを考えると、毎月の家計に余裕があるのなら返済期間はできるだけ短く、あまり余裕がなく長期返済を選ぶ場合でも、途中で繰り上げ返済をすることで返済期間を短くするようにしたいものです。

返済期間は、ほとんどのローンで1年単位の設定ができますので、詳細にシミュレーションをして、適切な返済期間を設定しましょう。

②返済開始後も返済計画の見直しを

完済までの間には、経済情勢や家計の事情が変わることでローン返済が負担になったり、逆に余裕ができてもっと返済額を増やせる状況になったりします。

金利の動きや家計の状況に合わせて、定期的に返済計画を見直すようにしましょう。

(1)

固定期間終了時などの見直し

固定期間選択型で借りた場合は、固定期間が終了するたびに、変動金利型にするか再び固定期間選択型にするか、固定期間選択型であれば固定期間を何年にするかなどを検討することになります。

したがって、その時点での家計の状況や将来の見込みを踏まえて選ぶようにしましょう。なお、変動金利型の場合には随時、金利のタイプを選択して設定することができます。

(2)

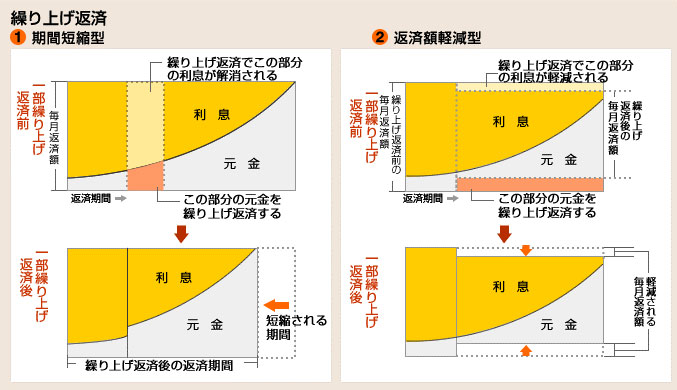

繰り上げ返済

返済期間を長めにとって、毎月の返済負担を軽めに設定している場合は、収入の状況に合わせて返済期間の短縮も考えておくとよいでしょう。

返済期間を短縮する代表的な方法は繰り上げ返済です。期間短縮型を選べば毎月の返済額を変えることなく完済時期を早めることができます。

また、返済額軽減型の繰り上げ返済では、借入期間は変更せずに毎月の返済額を減らすことができます。

神戸を始め、明石、西宮、芦屋、尼崎で住宅ローンに関するご相談は、ファイナンシャル・プランナーの船津へお気軽にご相談ください。